引言

欢迎阅读第八期《Singular 季度趋势报告》!本期内容提供了移动营销领域的数据洞见,助您全面把握行业动态,精准定位应用表现,并为未来增长制定战略蓝图。

您可通过左侧目录快速跳转至感兴趣章节,自由查阅报告内容。

以下是本期精彩内容速览:

- 全球广告支出环比增长 45%

- 所有关键指标均呈上升趋势 —— 包括 CPI、CPM、CTR 和 IPM

- 安卓广告的每次展示安装量几乎是 iOS 的 3 倍

- 全球 CTR 激增 38.6% —— 报告分析了原因

- CPM 涨幅高于 CPI:对广告变现应用而言是利好消息

- 美国市场 CPI 上涨了近 15%

- 金融科技类应用的 CPI 飙升近 80%

- 定向投放效果提升:IPM 全面上升 11.3%

- 广告网络平台支出份额增长 Top 10

- 激励式广告平台持续增长

- 最热门的游戏品类及变化分析

- 最热门的应用品类及动态解读

- 各行业 ATT 接受率

- 以及更多内容……

您还可以按行业和地区搜索并筛选关键 KPI 指标,深入查看各区域的 CPI 数据,并了解 iOS 和安卓两大平台在 10 个不同行业的变现趋势。

本文还汇集了多家合作伙伴的洞察与分析:

- AppTweak:CPP(每购买成本)转化率分析

- Jampp:CTV 广告的爆发增长

- YouAppi:展示横幅广告的意外表现

祝您阅读愉快!

与往期一致,本报告数据均源自 Singular 平台的海量数据样本:

作者:John Koetsier

数据分析师:Gaston Laterza

全球广告支出趋势回升

经历第一季度环比下滑后(假日季度后的常规回调),2025 年第二季度广告支出实现显著增长,行业已重回增长轨道。

同比数据呈现温和但稳健的上升态势:年度同比增长达 7.6%。

环比增长表现则更为亮眼:

- 全球季度环比增幅 45%

- 安卓平台环比增长 30%

- iOS 平台环比飙升 51.2%

此轮增长呈现全球性扩张态势,几乎覆盖所有地区:

各地区广告支出增长:Q1 >> Q2

尽管美国的百分比增长率不像其他一些地区那么高,但绝对值增长值贡献了最大增量。

而最强劲的比例增长则来自东西方二线市场,这表明新兴地区正加大对移动获客的投资力度。

其中”世界其他地区”类别的增长达 38.6%。

ATT 和 IDFA 的可用性

几乎所有人要么通过“应用追踪透明度(ATT)”提示选择退出追踪,或者像儿童或托管设备这类用户,甚至没有资格被询问是否允许追踪。

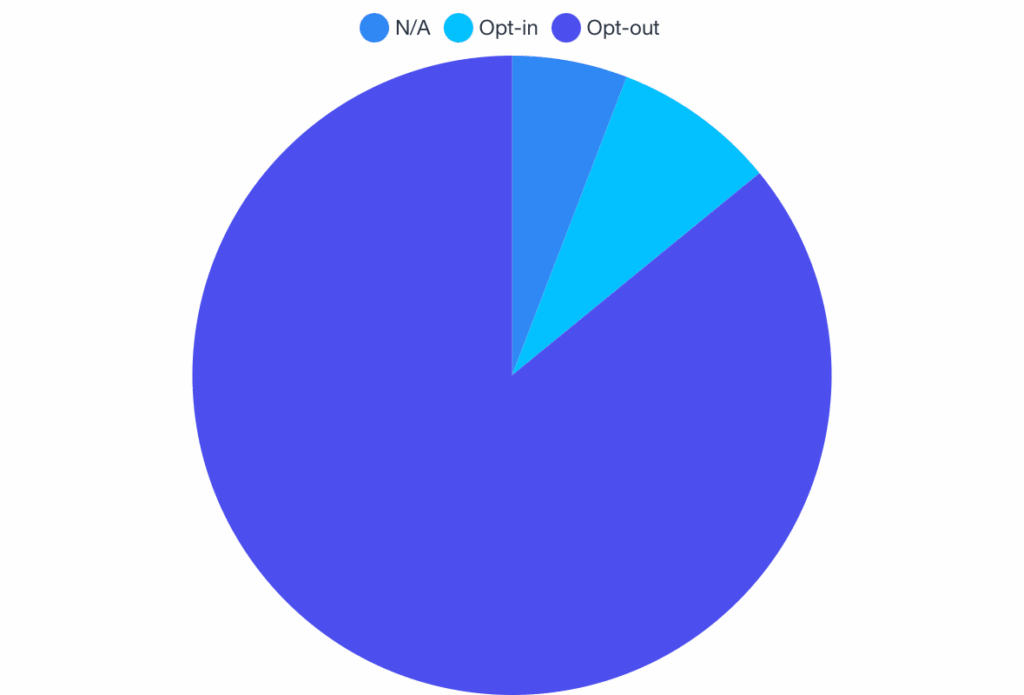

全球许可追踪率

全球许可追踪率 (Global opt-in)

全球范围内只有 6.26% 的用户允许追踪:

各行业许可率

拒绝 ATT追踪在所有垂直行业中都是主流,尤其是购物和旅游行业:

- 购物:97.3% 选择拒绝追踪

- 旅游:97.8% 选择拒绝追踪

各行业许可追踪率

公用事业类应用的许可率最高,达 34.2%,游戏类也较高,为 21.68%(游戏类应用有大量儿童用户安装新游戏,因此该领域也有较高的拒绝比例)。

有趣的是,教育和金融类应用的许可率也明显高于平均水平。

显然,对于支付、旅行计划和购物等敏感场景,人们认为许可追踪带来的益处较少。游戏行业较高的许可率可能反映了以下两点:一方面是类似奖励广告和个性化体验的价值交换;另一方面是其用户群体更年轻,对隐私的关注度相对较低。

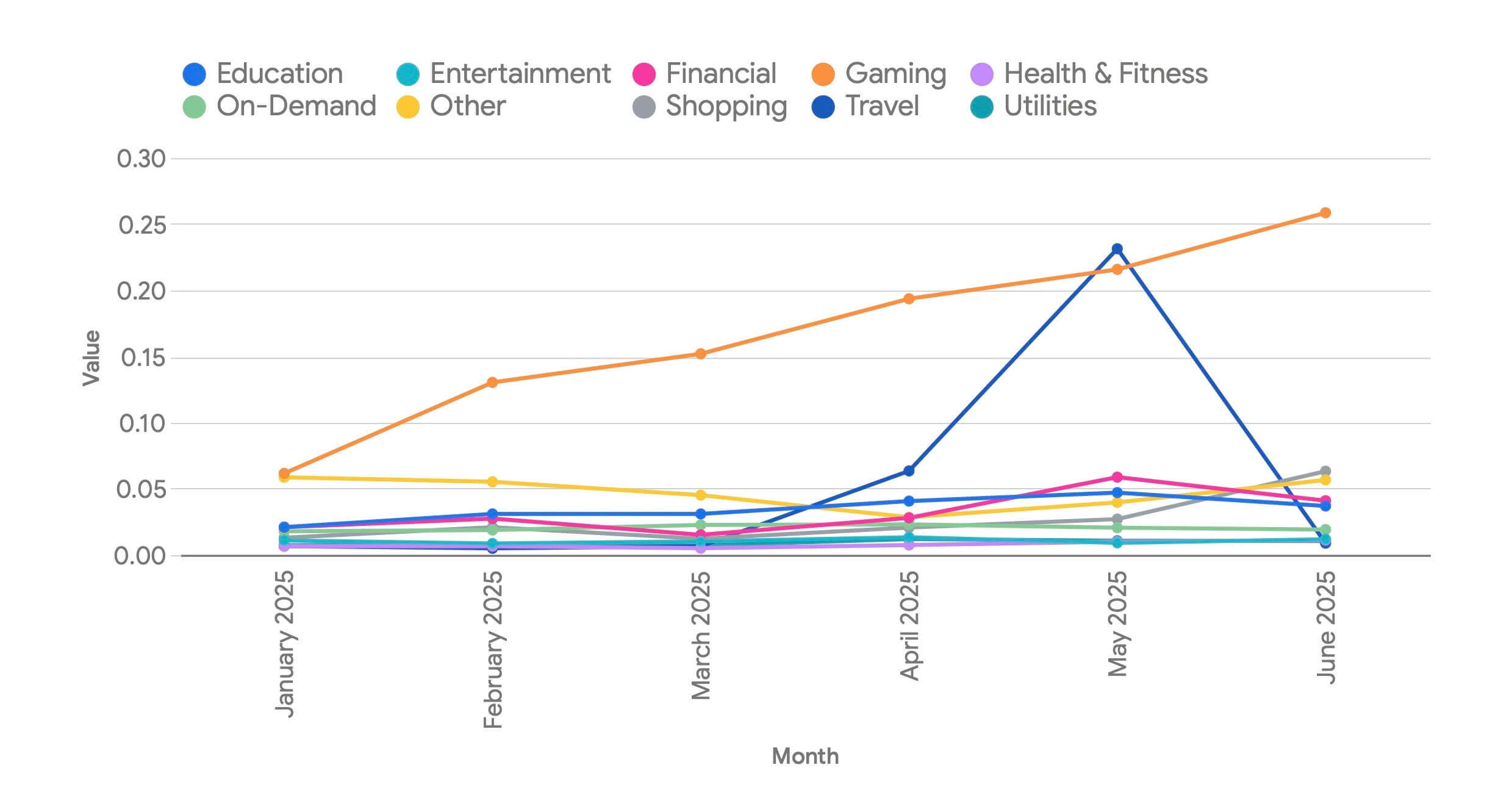

核心指标与趋势:CPI、CTR、CPM、IPM

整体概况

2025 年第二季度各项指标全面上涨:CPI、CPM、CTR 及 IPM 均呈上升趋势。

全平台,全行业数据

CPI

$1.80

(上涨 15.4)

CPM

$4.16

(上涨 28.4%)

CTR

5.6%

(上涨 38.6%)

IPM

2.3

(上涨 11.3%)

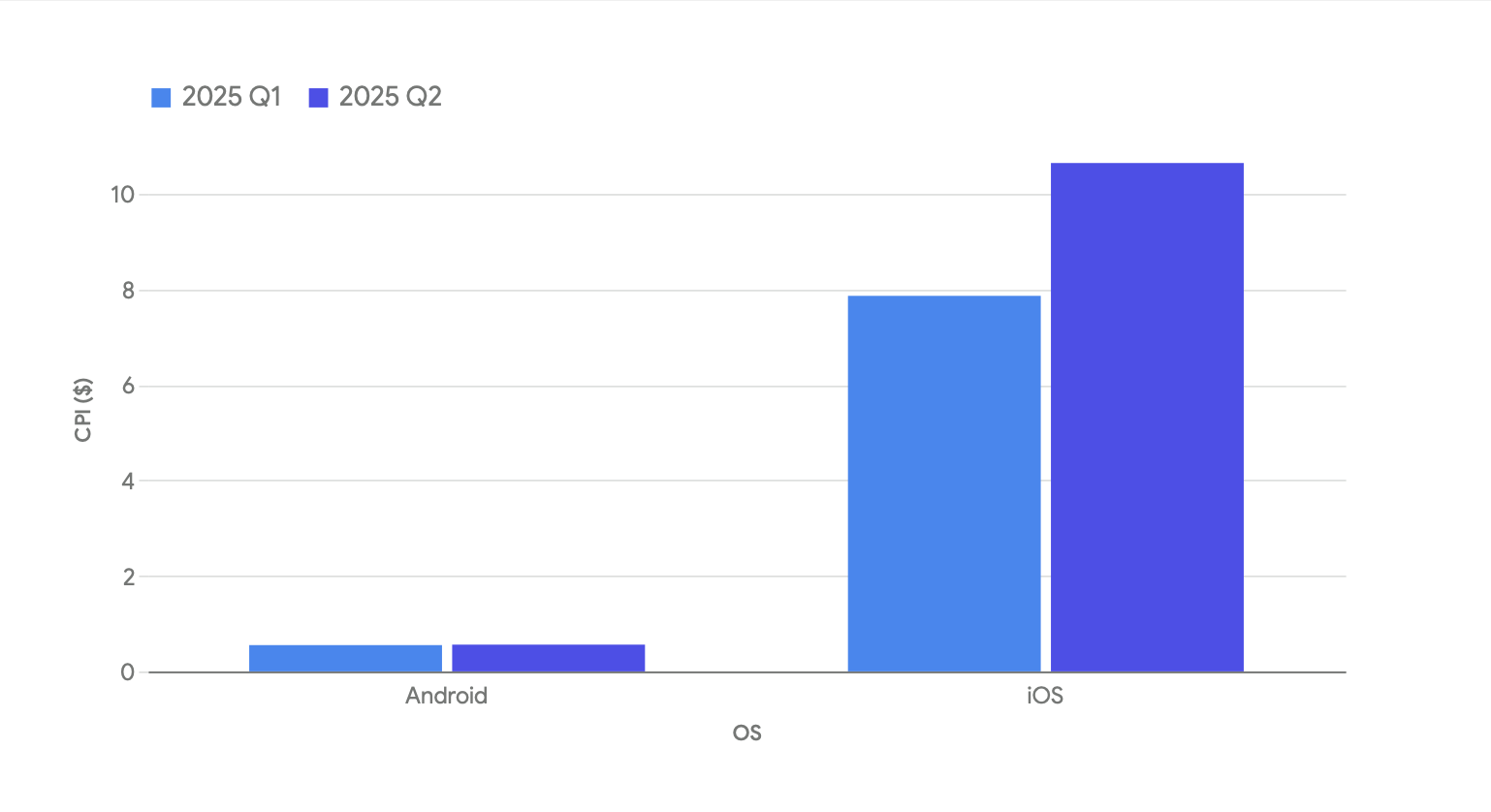

不同平台的 CPI 数据

按平台划分可见,CPI 的变化主要集中在上季度的 iOS 端:

各平台变化:

- 安卓端 CPI:上涨 1.6%

- iOS 端 CPI:上涨 35.4%

iOS 端显然出现了诸多波动。在后续”CPI 深度分析“中有详细解读,简而言之,金融科技、游戏和零售类应用的获客成本在第二季度较第一季度显著攀升。

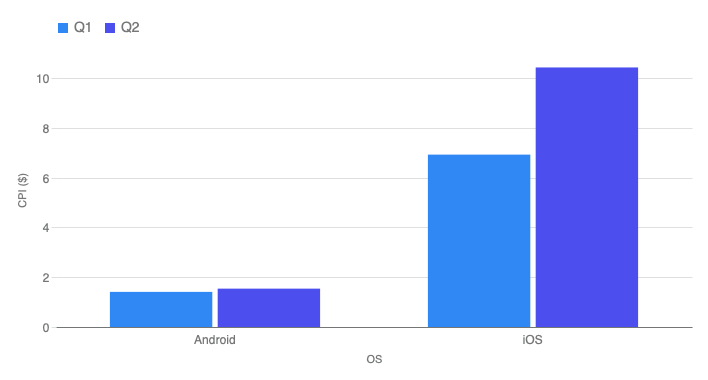

各平台 CPM 数据

对于通过广告变现的 App 发行商而言,有个好消息:

虽然 CPI 平均仅上涨 15%,但 CPM 涨幅达 28.4%。这意味着获客成本小幅增加的同时,广告变现收益却实现了近两倍的增长。

CPM:安卓 vs iOS

不过各平台涨幅不均:

- 安卓端 CPM:上涨 9%

- iOS 端 CPM:飙升 50.7%

表面看来安卓端表现不佳,但结合前文 CPI 数据会发现:安卓应用其实更具优势 —— CPM 增长 9% 的同时,CPI 仅微增 1.6%。

反观 iOS 端,CPI 激增 35.4% 的同时,尽管 CPM 涨幅超 50%,但其增长倍数仍远低于安卓端的 CPM 增幅。

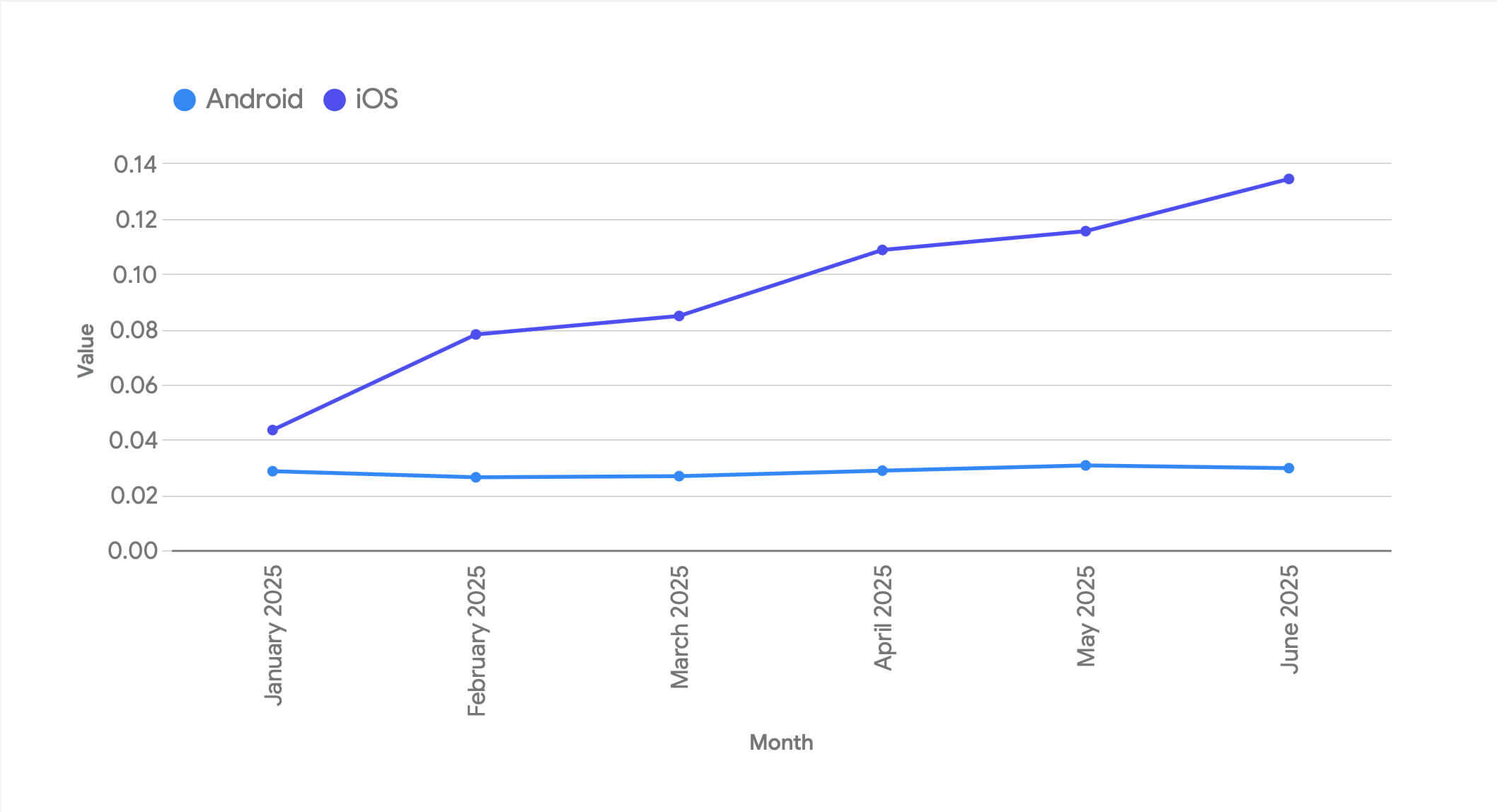

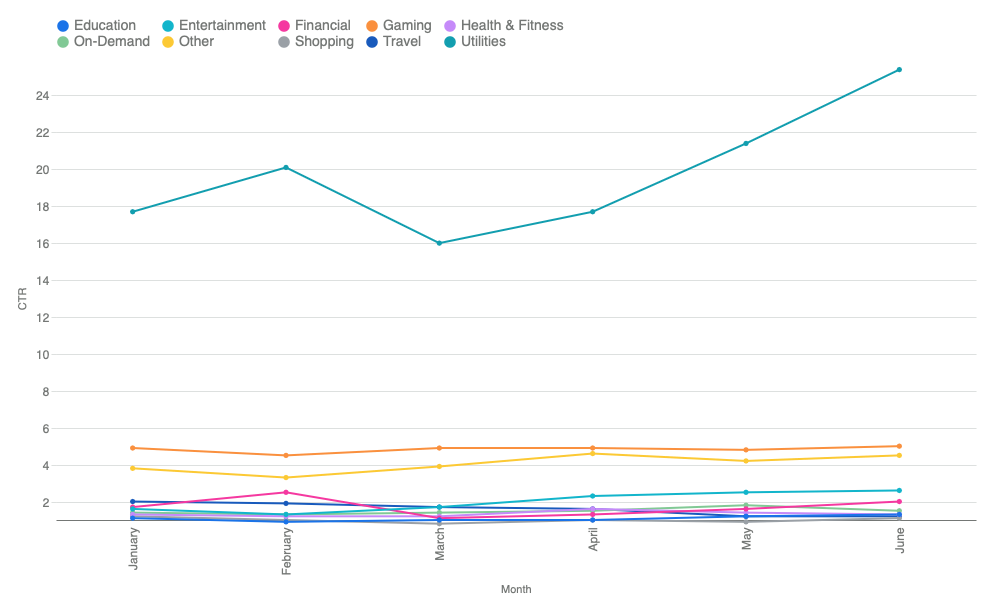

各平台 CTR 数据

在核心关键指标中,CTR 出现了最显著的变化:同比暴涨 38.6%。

继第一季度环比增长 17% 之后,这个数据再次印证了 CTR 作为评估指标的失效,至少我们过去的使用方式已不再适用。虽然它仍具参考价值,但如今只能安全地用于同类广告活动与相似广告形式之间的相对比较。

然而深究背后,这其实与点击率本身无关。

真正的症结在于 iOS 系统,且主要集中在某一垂直领域。

观察今年上半年安卓与 iOS 平台的 CTR 对比数据:

具体而言,CTR 的飙升现象主要来自游戏行业。

若仅分析 iOS 平台并按垂直领域细分,会发现 2025 年第二季度游戏类广告的 CTR 呈现爆发式增长。(旅游类也曾激增但随后回落。由于该行业规模远小于游戏,对 iOS 整体 CTR 的影响相对有限。目前本报告作者也在核查数据是否存在异常,或是某家大型广告主扭曲了统计结果)。

移动营销领域的行家们早已洞悉其中奥妙:

- 游戏广告大量采用试玩广告和混合式视频/试玩/结尾卡片广告

- iOS 提供的 SKOverlay 功能:允许在广告内直接嵌入轻量级 App Store 应用展示页面,提供三种形式:

- 用户虽可关闭试玩广告,但操作难度较高

- 初期误触或未命中关闭按钮的操作,常被统计为”点击”

- 单个广告单元内可能触发多次计数

- 由此造就了 CTR 的畸高现象

下图展示了 Liftoff 提供的 SKOverlay(A 版本)示例:

安卓工具类应用的 CTR 异常现象

虽然 iOS 游戏是主要的变动,但安卓平台,尤其是工具类应用,也出现了值得关注的现象。

大多数品类在安卓平台的点击率表现正常。游戏类 CTR 虽然是其他品类的 3-5 倍,但仍在合理区间。

- 安卓游戏 CTR:~5%

- 安卓购物 CTR:~1%

- 安卓娱乐 CTR:~2%

然而工具类应用的 CTR 却从季度初的 17.7% 飙升至季度末的 25.4%。

(注:iOS 工具类应用的 ATT 追踪许可率最高,且常被用作数据收集或其他”灰帽”活动的载体,因此背后可能存在更有意思的内情。)

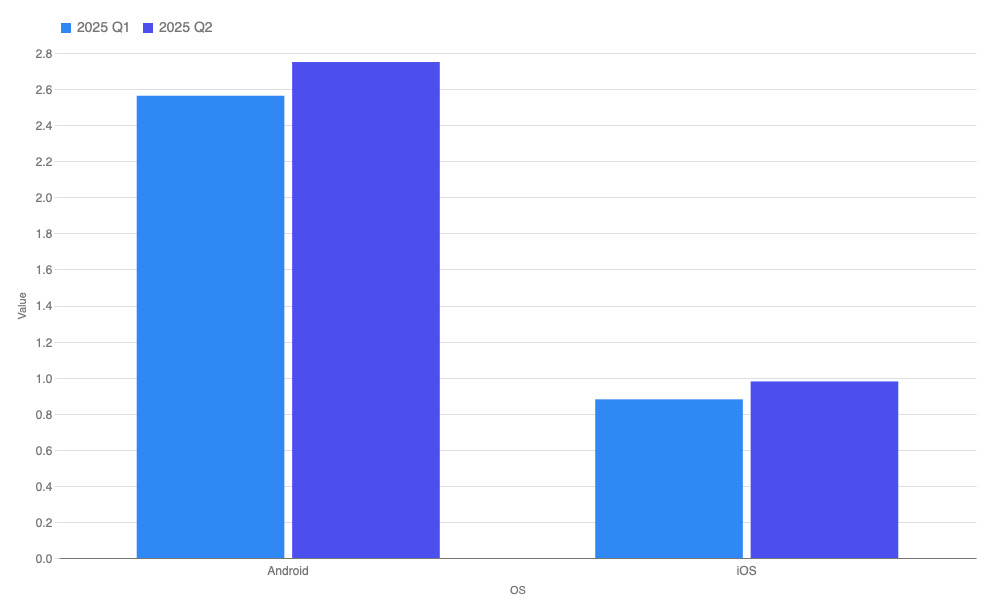

各平台 IPM 数据

第二季度各平台 IPM 全面增长,表明广告网络、广告主和应用发行商在精准投放方面持续优化。具体平台增幅如下:

- 安卓 IPM:上涨 7.3%

- iOS IPM:上涨 11.3%

Q2 各平台的总体 IPM 为:

- 安卓:2.75

- iOS:0.979

IPM 是衡量广告效率和用户体验的重要指标。每千次广告展示带来的安装量越高,广告主达到相同效果所需的广告投放量就越少。

数据显示,安卓广告的单次展示安装量几乎是 iOS 的 3 倍(即使单独观察美国等收入相对高的国家,这一比例依然成立)。这意味着以下三种可能之一:

- iOS 平台的广告效率较低

- iOS 用户对广告营销更不敏感或更具抵触心理

- 或两者兼有

值得注意的是,安卓广告主仍可通过设备标识符(GAID)获取用户行为信号,而 iOS 广告主只能依赖精准度较低的信号。

尽管 iOS 的 IPM 较低,但苹果用户通常具有更高的 LTV。因此广告主实际上被迫接受较低的营销效率,以换取更高的经济回报。

国家层级与垂直领域的关键 KPI

Singular 按地区分析数据:

注:除标注”N/A”的全球 iOS 数据外,其余均为安卓平台数据

核心洞察:行业赛道分析

- 工具

在所有行业中,工具类应用同时拥有最高 CTR 和最佳 IPM。凭借低廉的 CPI 和强劲的 CPM,这类应用堪称高效的价值创造者。 - 旅游

旅游应用通常表现出高 IPM 和高 CVR。这表明其安装行为具有强烈目的性 —— 用户下载时往往已准备好立即使用。 - 金融

金融科技是增长最难的领域。CPI 高得惊人,IPM 却微乎其微。金融用户的获客成本高昂且转化率偏低。 - 购物/零售

购物类应用的 CPI 在所有行业中位居第二,IPM 表现平平,意味着这是个获客成本高昂的竞争领域。其转化率虽高于金融,但低于大多数服务型行业。因此,购物广告能吸引点击,但转化效果中等,说明存在大量”橱窗浏览”式用户。

核心洞察:区域市场分析

- 美国

成本高昂但转化高效:CPM 最高且 CPI 居高,IPM 表现也最佳。 - 西方一线市场(加拿大、英国、法国、德国)

高成本市场,但转化效率弱于美国。 - 中国

流量庞大但转化率低下,CPM 极低,IPM 也处于谷底。 - 西方二线市场(澳洲、墨西哥、巴西、意大利、荷兰、波兰)

低 CPM 配合高 IPM,意味着能以更低成本实现高效安装,可能是投资回报率较优的市场。 - 日本

高 CPI 搭配中游 IPM,使日本成为均衡但溢价的市场。 - 东方二线市场(台湾、印尼、土耳其、泰国、菲律宾)

低 CPI 与高 IPM 形成绝佳组合,是性价比突出的增长型市场。

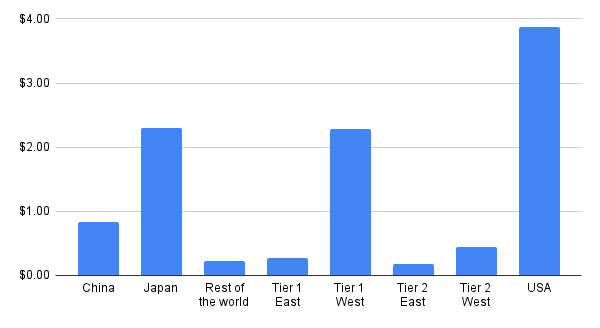

深度解析:CPI

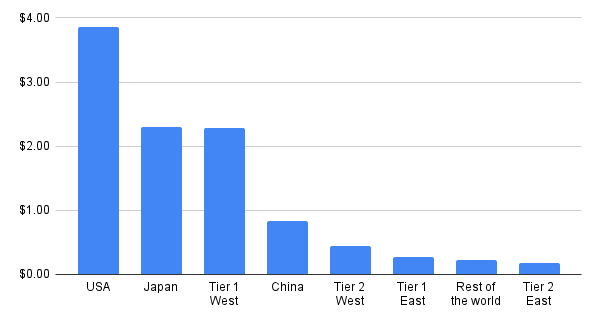

各区域 CPI 数据

如预期所示,美国 CPI 高居榜首。日本与西方一线市场国家基本持平,中国紧随其后。

本季度变化

- 美国 CPI 全线上涨 14.7%

- 西方一线市场 CPI 飙升21.1%

- 中国 CPI 骤降 52.9%

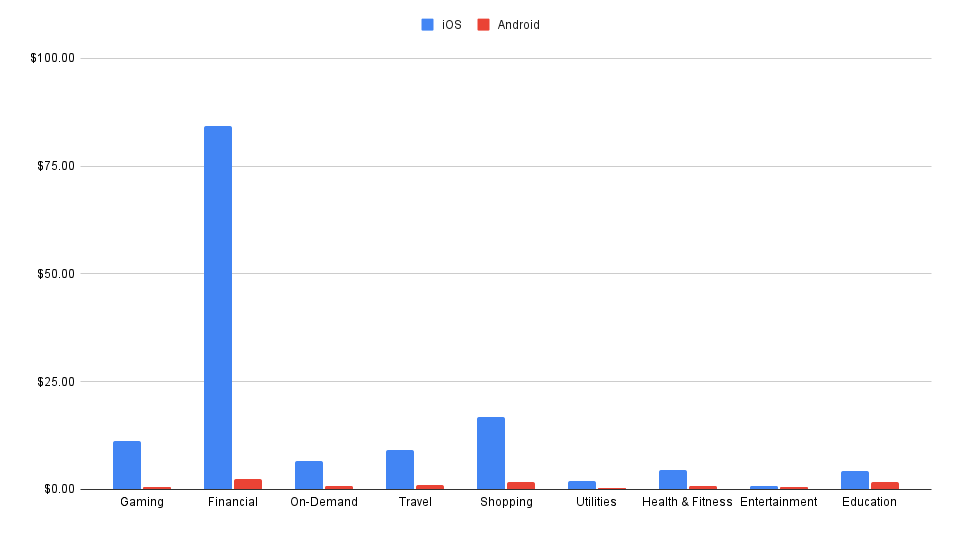

不同 App 品类的 CPI 数据

将金融科技纳入比较会扭曲行业 CPI 图表 —— 该领域数据完全碾压其他几乎不可见的品类。

这揭示了一个事实:金融科技企业的获客成本是其他行业的5倍以上,使其成为广告变现回报最丰厚的领域。

剔除金融科技后可见:

- 购物类成本高昂

- 游戏类成本居高

除娱乐品类这一显著例外,iOS 获客成本普遍远高于安卓。

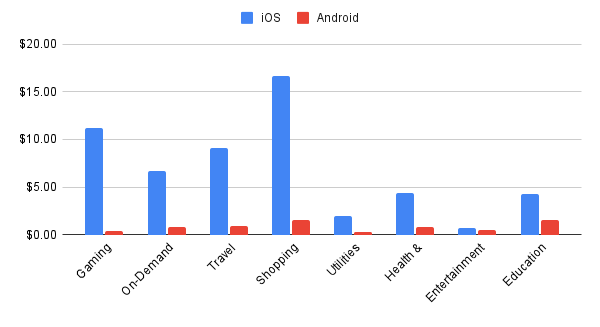

不同 App 品类的 CPI(不含金融科技)

本季度变化主要由美国市场的获客活动所驱:

- 金融科技 CPI 增加 35 美元,暴涨 78%

- 游戏类 CPI 百分比增幅更达 166%

- 购物类 CPI 上涨 67%

游戏品类 CPI

音乐类游戏在安卓端的获客难度最大,获客成本居平台之首,射击类和卡牌类紧随其后。

iOS 端则是卡牌、生活模拟类领跑。

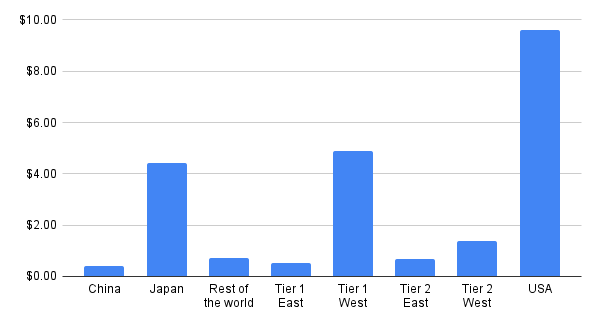

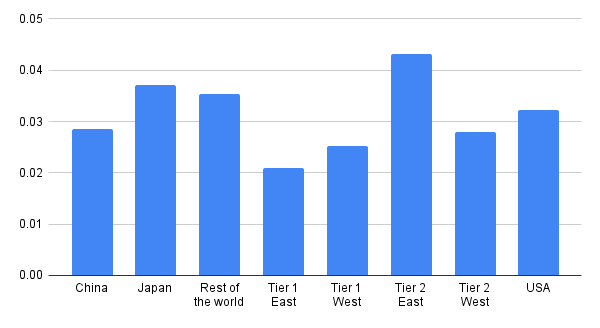

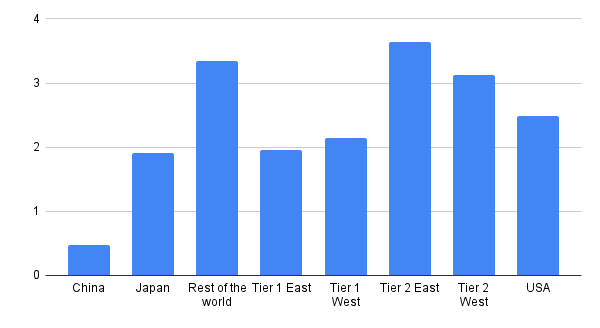

各区域关键指标对比:CPI、CTR、CPM、IPM

注:以下均为安卓数据

各区域 CPI 数据

各区域 CPM 数据

各区域 CTR 数据

各区域 IPM 数据

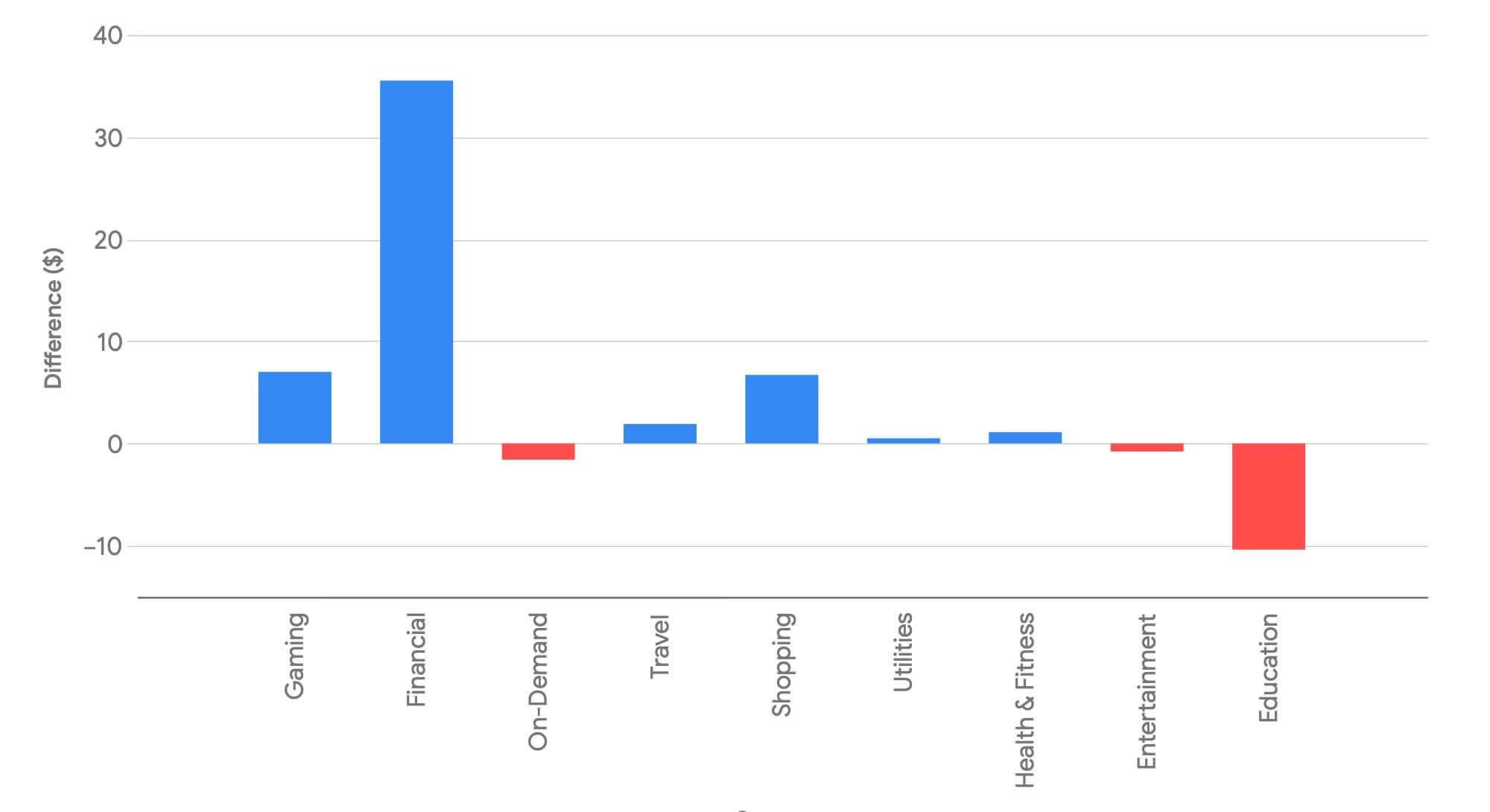

变现趋势:iOS vs 安卓

安卓是规模平台,iOS是创收平台。

这一简化结论源自两大平台在主要行业的安装量与收益对比:

关键洞察:

- 游戏行业完全倒挂

- 安装:安卓 89.8% vs iOS 10.2%

- 收益:iOS 87.2% vs 安卓 12.8%

- 按需服务类应用在 iOS 收益更高,虽然安装量更少(无论是相对比例还是绝对数量上都相差甚远)

- 安装:安卓 87.7% vs iOS 12.3%

- 收益:安卓 38.2% vs iOS 61.8%

- 购物类是 iOS 的变现王牌

- 安装:安卓 79.3% vs iOS 20.7%

- 收益:iOS 82.3% vs 安卓 17.7%

- 健康健身与教育类由 iOS 主导收益

- 健康健身安装量均衡(安卓 50.9% vs iOS 49.1%),但 93.5% 的收益来自 iOS

- 教育类安装量相近 (51.1% 安卓 vs 48.9% iOS),但 82.2% 的收益来自 iOS

- 金融科技是少见的例外:安装与收益双双偏向安卓

- 娱乐行业分布最为均衡

- 安装:安卓 72.5% vs iOS 27.5%

- 收益:安卓 67.2% vs iOS 32.8%

广告网络支出份额:行业赢家

从 Q1 到 Q2,头部广告网络呈现整合趋势,同时绩效型 DSP 份额提升。

头部赢家:绝对增长

按绝对份额增长计算,Q2十大赢家包括:

头部赢家:百分比增长率

按百分比增长率计算,以下是广告平台涨幅前五名:

- Jampp

- AppSamurai

- Buzzvil(韩国广告科技集团)

- Mega Fortuna(游戏领域的激励/忠诚度平台)

- Person.ly RTB

Jampp 因 Singular 客户支出激增而同时登上两个榜单。

头部赢家:按平台分析

若按平台细分,增长趋势呈现差异化。由于此处采用百分比增长率计算,尽管苹果的绝对增长可观,但仍未进入榜单。

iOS

安卓

1

2

3

4

5

6

7

8

9

10

激励广告平台持续增长

这些激励型广告平台在第一季度已是增长最快的阵营,第二季度仍保持强劲势头。

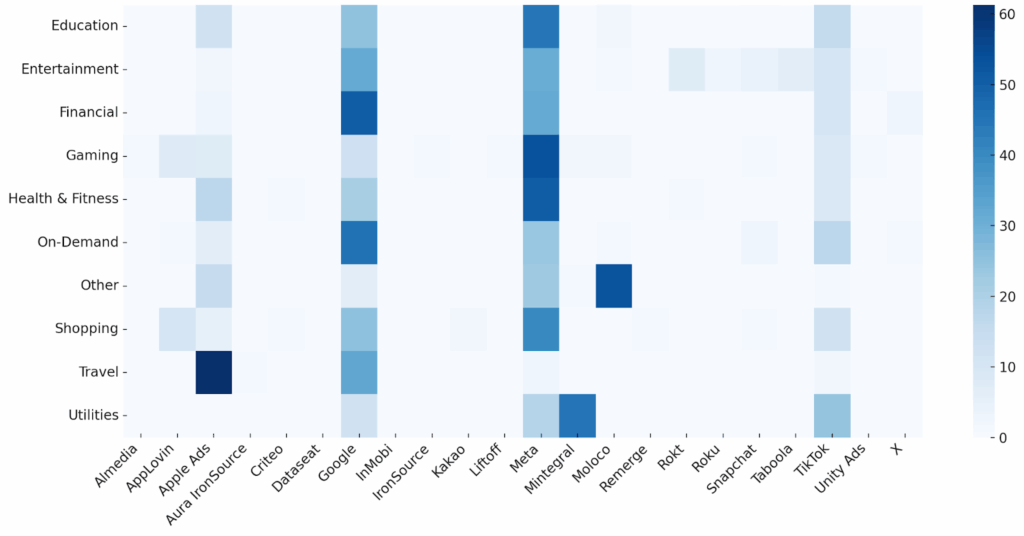

各垂直领域广告平台热力图

按垂直领域分析广告平台支出占比十分有趣:

广告平台声量份额

部分洞察显而易见:

- Meta 和谷歌在多个垂直领域稳居头部

- TikTok 常年位列前三,尤其在年轻或娱乐导向的垂直领域

- 苹果广告虽仅限 iOS,但市场份额显著

- Snapchat、Moloco、AppLovin 和 Rokt 等平台在特定细分领域表现突出

F非 SAN 广告合作伙伴优势领域

- AppLovin:购物、游戏、按需服务

- Almedia:游戏、按需服务

- Moloco:其他、游戏、购物

- Mintegral:工具、游戏、娱乐

- Rokt:娱乐、购物、按需服务

- Taboola:娱乐、购物、按需服务

- IronSource:游戏、娱乐

- Liftoff:游戏、购物

- Remerge:按需服务、购物、金融

- Kakao:娱乐、其他

- Criteo:购物、金融

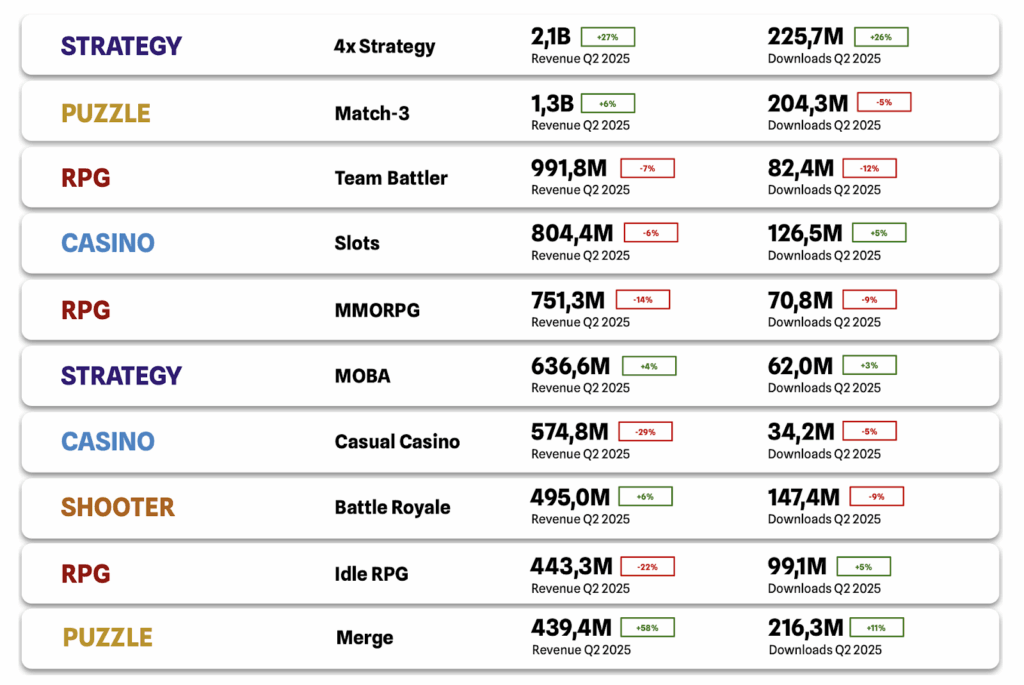

最热门游戏品类

关键发现:

- 模拟游戏在安卓和 iOS 双端均居榜首

- 体育类游戏在 iOS 端热度近乎翻倍:19.8% vs 9.3%

- 儿童与派对游戏在 iOS 端占比显著更高:

- 儿童类:9.3% vs 4.8%

- 派对类:5.6% vs 1.2%

- 细分品类差异:例如 RPG 在 iOS 端的占比远高于安卓

安卓平台更侧重动作类与即玩型体验,以及高强度游戏。iOS 则偏向体育、儿童、派对及解谜类游戏,更注重家庭、社交与策略玩法。

安卓游戏

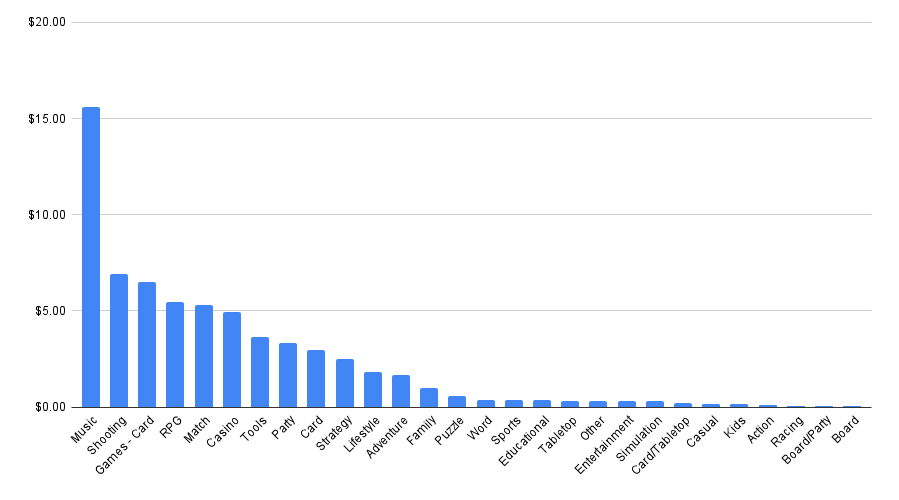

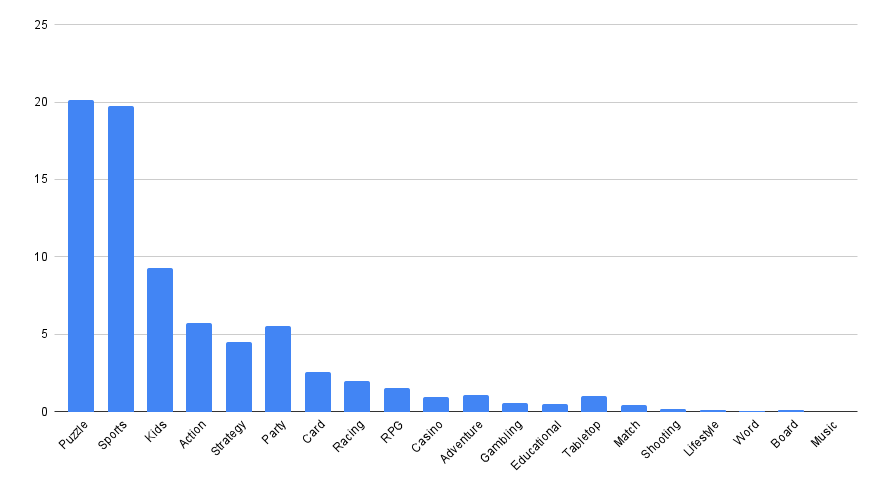

全球安卓平台最受欢迎的游戏品类依然是模拟、动作和解谜类(与上季度一致)。

安卓游戏:头部品类

安卓增长最快的游戏品类

- 桌游

- 消除

- 文字

- 体育

- 儿童

- 生活

- 赌博

- 赌场

- 卡牌/桌游

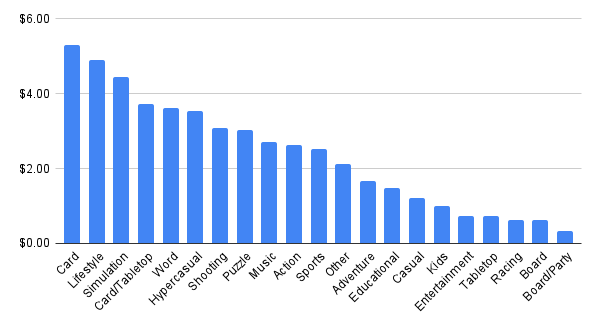

iOS 游戏

全球 iOS 平台最受欢迎的品类为模拟、解谜和体育类,其次为儿童与动作游戏。

iOS 游戏:头部品类

iOS 平台增长最快的游戏品类包括:

- 射击

- 桌游

- 消除匹配

- 冒险

- 派对

- 体育

- 棋盘

- 角色扮演

- 生活方式

- 音乐

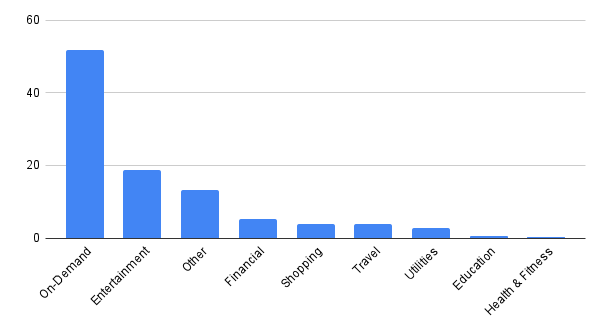

最热门应用品类

核心洞察:

- 安卓用户更青睐按需服务 —— 下载量占比:51.7% vs iOS 的 37.5%

- iOS 娱乐类下载量占比近安卓的两倍:36.6% vs 18.6%

- 旅游类在 iOS 占比更显著:7.8% vs 3.8%

- 金融服务类安卓略占优势

- 教育及健康健身类在 iOS 端稍显突出

安卓应用安装偏向功能服务型领域,iOS 更侧重生活方式及可选消费领域。

整体增长最快的三大垂直领域为按需服务、娱乐和购物。

安卓品类

根据 Singular 衡量的数据,按需服务和娱乐类合计占据安卓总下载量的 70.3%(游戏除外)。

值得注意的是,金融类应用虽规模较小,但其 CPI 成本可达前述品类的 10 倍。

安卓应用:头部品类

安卓增长最快应用品类

- 工具

- 购物

- 按需服务

- 娱乐

- 其他

- 游戏

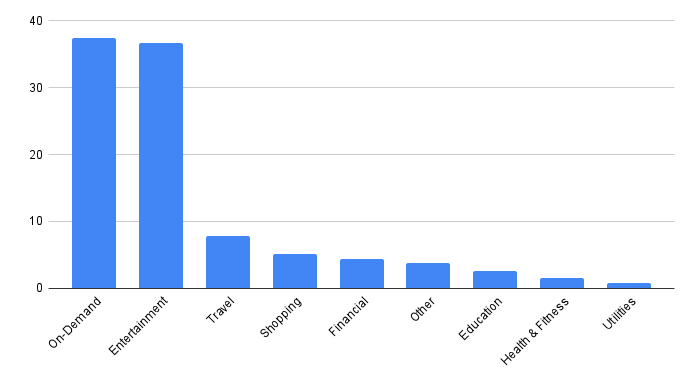

iOS 品类

iOS 集中度更高,按需服务与娱乐类占比达 74.1%。

iOS 应用:头部品类

iOS 增长最快应用品类:

- 按需服务

- 健康健身

- 娱乐

- 游戏

- 旅游

另见《Singular 2025 年 ROI 指数报告》

Singular 最新发布的《2025 年 ROI 指数报告》基于广告网络维度深度解析了投资回报率,包含:

- 按 ROI、规模及增长表现排名的顶级广告网络

- 价值与规模并重的 Singular ROI 象限分析

- Moloco、Liftoff、Reddit 及苹果搜索广告等爆发式平台

- 首创按地域和应用分类的筛选功能

- 激励式广告网络崛起趋势洞察

该报告基于数百亿美元广告支出、数百亿应用安装及数万亿广告曝光,是移动广告领域历时最久、最全面的 ROI 专项研究报告

合作伙伴贡献

AppMagic:游戏品类趋势与热门 LiveOps 动态

游戏行业持续呈现显著发展态势,以下是我们在重点细分品类观察到的趋势:

博彩类游戏成为前三品类中唯一收入下滑的领域,主要受《MONOPOLY GO!》等休闲博彩头部产品持续月收入下滑影响,老虎机游戏品类的《Slotomania™》、《Jackpot Party》等主力产品同样表现疲软。

尽管跌幅明显,这些产品仍稳居总收入榜首。

4X 策略类市场保持强劲增长。

表面看是《Last War: Survival》、《Whiteout Survival》等爆款驱动,但即便排除这些现象级产品,该品类仍涌现出《三国:谋定天下》、《Dark War: Survival》、《Top Heroes: Kingdom Saga》等值得关注的新作。虽然当前收入占比不高,但这些新品正持续稳健发展。

合成类游戏实现稳定环比增长,主要动力来自《Gossip Harbor®: Merge & Story》、《Seaside Escape®: Merge & Story》、《Merge Cooking®》等 2024 年前发布的合成-2 玩法产品。

不过《Alice’s Dream: Merge Games》等合成-3 玩法产品收入出现明显下滑。

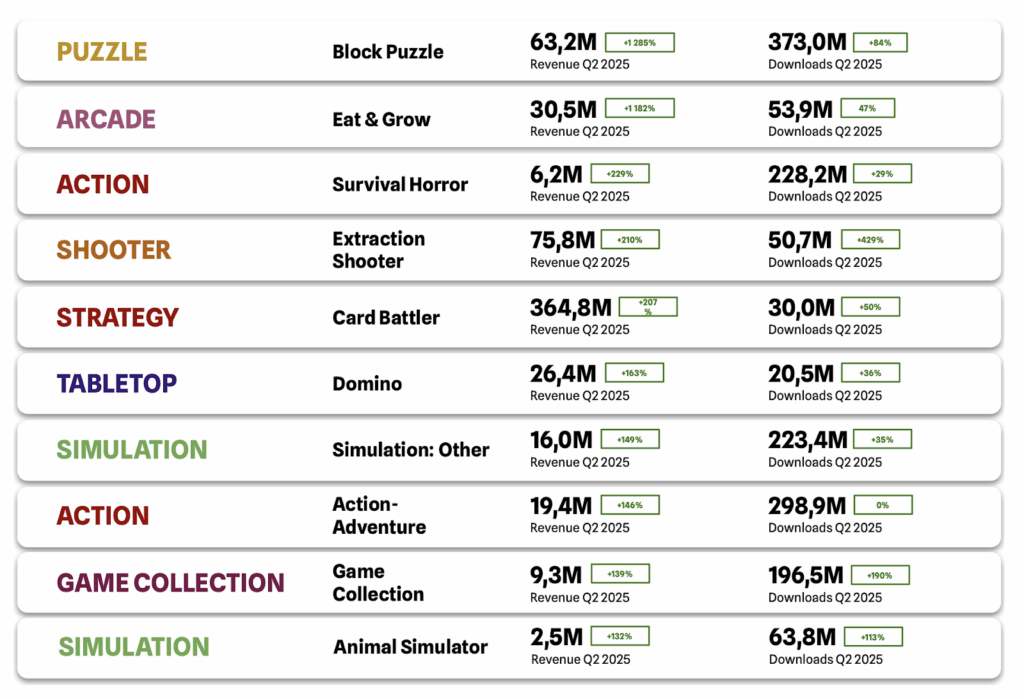

以下是年度增速最快品类

方块拼图类以 1.3% 的季度收入增幅领跑,除现象级产品《Color Block Jam》外,《Wood Away》、《Crowd Express: Boarding Puzzle》、《Screw Block Escape》等产品共同推动增长。

吞噬进化品类同样表现亮眼,收入增长 1.2%,《All in Hole》、《Hole Em All: Black Hole Games》、《Hungry Shark World》等产品功不可没。

这两大品类的爆发并非偶然,反映出一个持续演变的行业趋势:简单玩法游戏正通过机制创新和变现优化变得日益精致化。

多个细分领域的增长由单款明星产品驱动:《超自然行动组》(生存恐怖)、《Delta Force》(撤离射击)、《Shadowverse: Worlds Beyond》(卡牌对战)、《Domino Dreams™》(多米诺骨牌)等。

“模拟经营-其他”子类(难以精确归类的模拟游戏)收入显著增长,代表产品包括《时光杂货店-王宝强推荐》、《Mission Chief – Fire Fighter》、《我的休闲时光》、《Food Stylist》和《桃源深處有人家 – 咖波聯動中》。

该趋势表明市场对具有独特创新机制、难以归类的新品类兴趣日增。

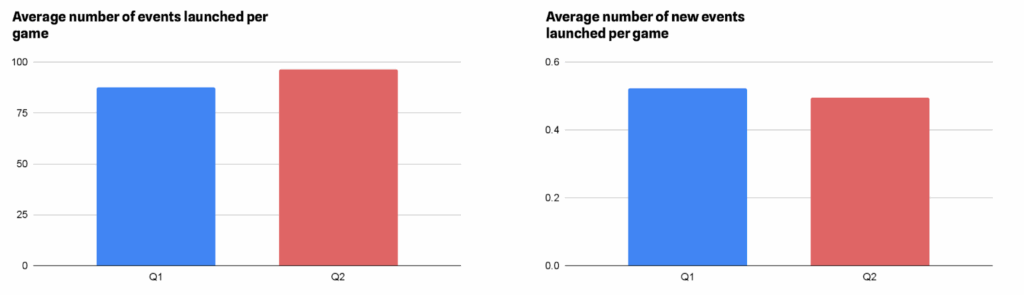

休闲游戏 LiveOps 趋势

2025 年第二季度活动密度显著提升,平均每款游戏推出的活动数量较第一季度增长 10%。

这一增长主要源于现有活动的重新上线,而非新活动的推出。实际上,第二季度发布的全新活动(包括更换背景设定)数量较第一季度下降了 5%。

这些数据揭示出两大关键趋势:

- 游戏公司对 LiveOps 策略的重视度持续攀升,促使新项目快速扩充活动排期。

- 随着夏季临近,多数游戏进入淡季(主要节日已基本结束),这为数据分析及秋季活动筹备创造了时间窗口.

在游戏活动中最常出现的机制包括连胜模式(Win Streak)、熔岩任务(Lava Quest)、核心复制(Core Duplicates)、竞速(Race)和收集(Collection)。2025 年第二季度,这些机制的使用率均呈现 7% 至 23% 不等的增长,表明它们的月度推出频率有所提升。

不过收集机制的使用率下降了 13.83%,这很可能是受新年假期结束的影响,并不一定意味着该机制开始走向衰退。

在热门机制中,相对增长率最高的是连胜模式、熔岩任务、开宝箱/抽卡(Pick-a-Box/Card)、核心复制和挖掘(Digging)机制。

| 常见机制 | 季度增长率 |

| 连胜模式(Win Streak) | 23.04% |

| 熔岩任务(Lava Quest) | 22.88% |

| 开宝箱/抽卡(Pick-a-Box/Card) | 19.43% |

| 核心复制(Core Duplicates) | 18.33% |

| 挖掘(Digging) | 18.22% |

每个游戏最受欢迎机制的平均活动数量

在冷门机制中,扭蛋(Gacha)、远征(Expedition)和相册(Album)机制增长最为显著。值得注意的是,相册是唯一保持连续增长且无月度波动的机制。

而钓鱼(Fishing)和大富翁(Monopoly)机制则呈现零增长或负增长,表明其受欢迎程度正在下降。

| 冷门机制 | 季度增长率 |

| 扭蛋(Gacha) | 92.59% |

| 远征(Expedition) | 71.88% |

| 相册(Album) | 23.30% |

| 登录日历(Login Calendar) | 13.21% |

| 桌游(Tabletop) | 8.57% |

| 钓鱼(Fishing) | 0.00% |

| 大富翁(Monopoly) | -3.85% |

每个游戏冷门机制的平均活动数量

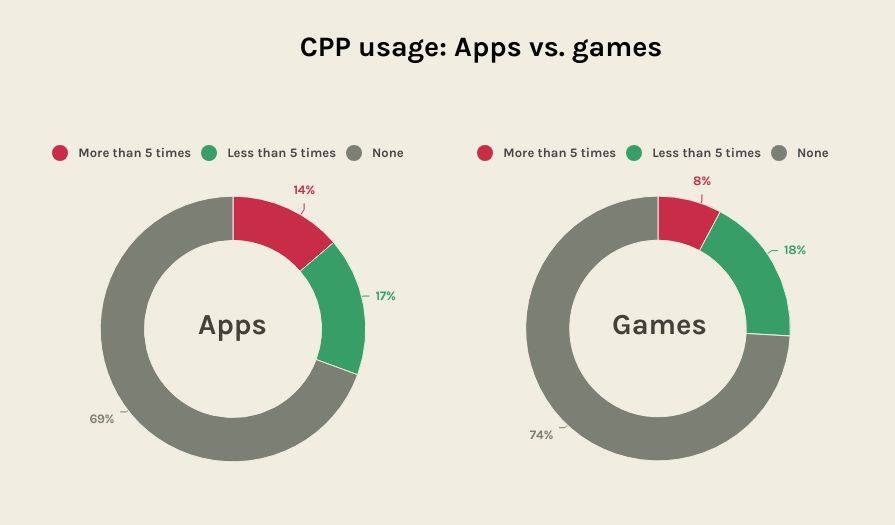

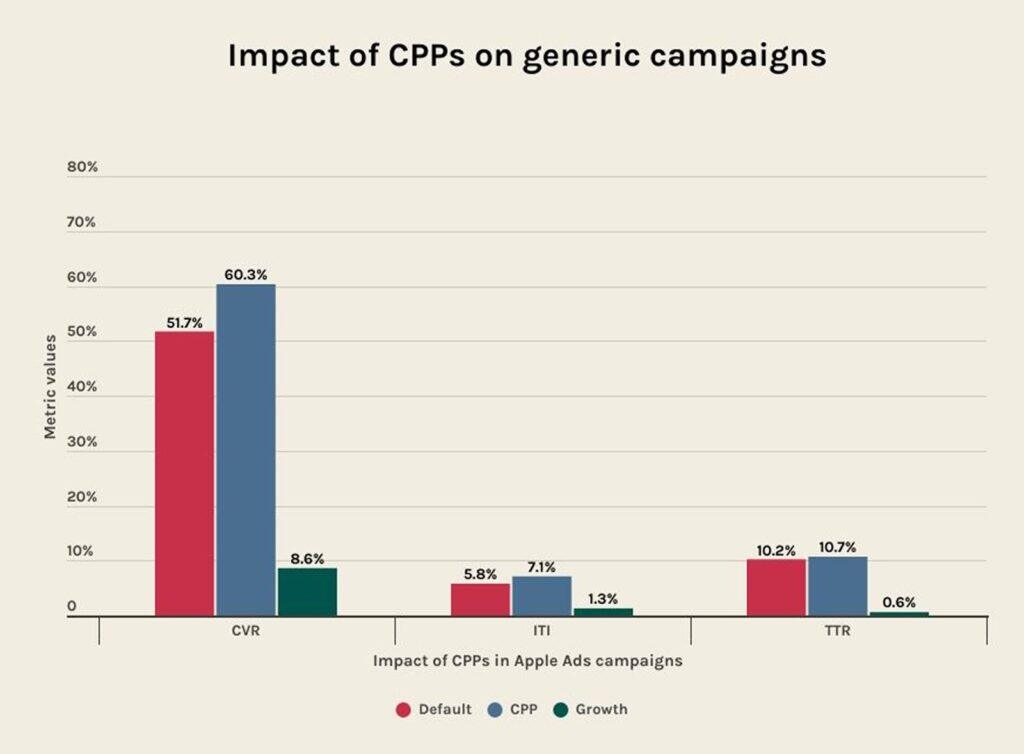

AppTweak: CPP 实际转化率最高提升 8.6%

根据 AppTweak 《2025 年 ASO 趋势与基准报告》显示,尽管自定义产品页面(CPP)对付费广告活动效果显著,但在 Apple Ads 中的使用率仍然严重不足。

2024 年,仅有 31% 的头部应用和 26% 的头部游戏采用了 CPP,这意味着近七成开发者错失了提升转化效果的机会。

在使用 CPP 的应用中,转化率平均提升了 5.9%,点击通过率(TTR)增长了 1.3%,展示到安装转化率(ITI)提高了 1.3%。

其中竞品关键词广告的转化率增幅为 6.9%,而通用关键词广告活动的表现最为突出 —— CPP 推动的转化率较默认页面提升了 8.6%,这印证了根据搜索意图定制 CPP 的重要性。

释放自定义产品页面的力量

数据显示,在 Apple Ads 广告活动中使用 CPP 能显著提升效果。以下是五种最大化苹果广告 CPP 价值的策略:

CPP 五大战略应用场景

- 精准定位目标人群

案例:某语言学习应用分别创建针对”西班牙语口语”和”法语口语”的 CPP。 - 突出核心(或新)功能

案例:植物识别应用为”植物生长记录”和”植物识别”功能分别设计 CPP。 - 分享季节性推广/促销活动

- 案例:购物应用为黑色星期五促销创建专属 CPP。

- 赢回流失用户

案例:音乐应用通过创建用户长期期待的歌词翻译功能 CPP 召回休眠用户。 - 针对竞品弱点出击

案例:外卖应用以”20分钟极速送达”CPP,直击竞品配送时效长的痛点。

在广告位成本攀升、竞争加剧的背景下,CPP 为提升广告效果提供了可扩展的解决方案。当前较低的 CPP 采用率,正是有野心的应用开发者实现弯道超车的战略机遇。

Jampp:CTV 广告活动激增 56%

CTV 已不再只是华而不实的新玩具,它正悄然成为行业内的制胜利器。

自 2024 年下半年以来,跨屏广告活动(CTV 导流移动端)数量激增 56%,这一增长态势延续至 2025 年:第一季度环比增长 17%,第二季度继续保持同等增速。广告预算的投入也展现出坚定态度而非试探心理,2025 上半年相关广告支出实现超过翻倍的增长。对移动广告主而言,市场正在释放明确信号 —— 是时候将 CTV 纳入规模化战略,而非仅作测试。

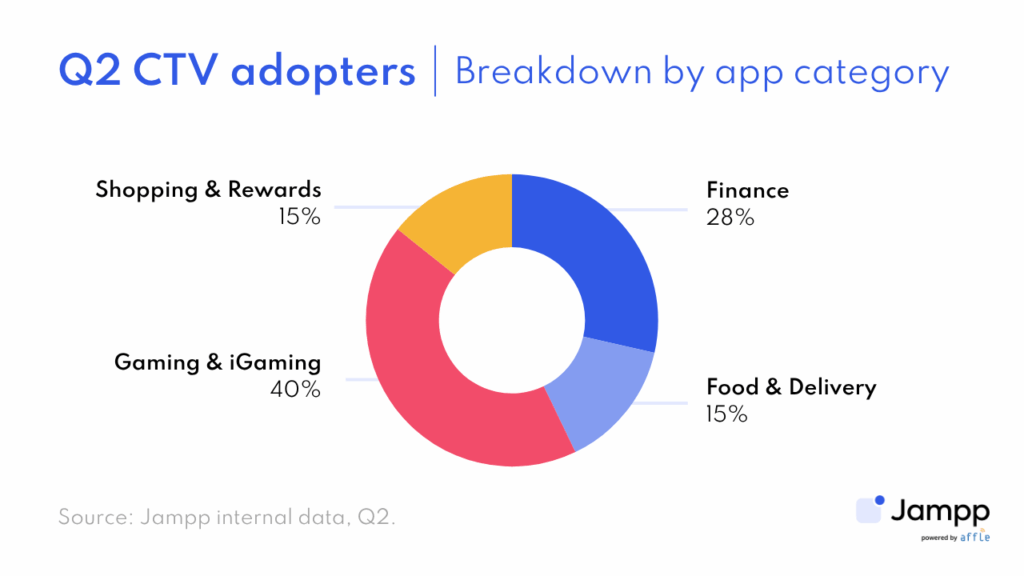

2025 年第二季度推动增长的主力应用品类是游戏/博彩游戏(约占新采用者的 40%)和金融类应用(约占 28%)。事实证明,CTV 的叙事能力能有效简化新账户注册流程,并直观展示欢迎奖励兑换方式,因而在这些领域表现尤为突出。

Jampp 通过全球化的 CTV 运营网络,助力移动广告主在关键市场实现规模化扩张。尽管过去两年拉美和亚太地区在效果型 CTV 热潮中的初始采用速度领先,但北美在第二季度以超 40% 的新采用者占比成为领导者。

爆发式增长背后的驱动因素:

- 蓝海渠道优势:虽然 CTV日益普及,但应用营销者仍未充分挖掘其潜力,这为突破主流渠道局限提供了绝佳机遇。

- 家庭场景覆盖:不同于移动端广告针对单一用户,CTV单次曝光可同时触达多位家庭成员。

- 效果导向追踪:最新技术突破传统品牌广告模式,支持营销人员通过 Singular 等领先 MMP 平台实时追踪并推动应用安装与应用内转化。

- 优化的成本效益与绩效表现:

- 第二季度数据显示,CTV 与移动端广告并行时,安装量提升超 40%

- 第二季度,约 47% 通过 CTV 广告获取的用户在转化漏斗后期完成了关键行为

- 千次曝光成本(CPM)存在地区差异:北美 8-12 美元,拉美 3-7 美元,与传统电视相比性价比优势显著

当下,CTV 已成为移动增长不可或缺的渠道。当务之急是打通电视与移动端的壁垒 —— 您的用户早已实现了跨屏无缝衔接。

YouAppi: 2025 年展示广告新洞察:小尺寸,大能量

2025 年第二季度,YouAppi 通过深度分析展示横幅广告的真实价值 —— 尤其聚焦于常被低估的 320×50 尺寸。我们跨越多行业客户 campaign 开展增量测试,揭示了小尺寸展示广告在再营销漏斗中的实际贡献。

研究发现彻底颠覆行业认知:320×50 横幅不仅性价比高,且表现卓越。这些紧凑型创意素材通过精准投放和衡量,能显著提升用户互动与转化率。

核心驱动因素:

- 高意向场景:小尺寸横幅常带来更优质点击,反映用户更强的再互动意愿。

- 跨格式协同:展示广告强化全渠道营销效果,实现用户旅程中的品牌渗透。

- 精准衡量:借助科学归因窗口和提升度分析方法,真实 ROI 清晰可见。

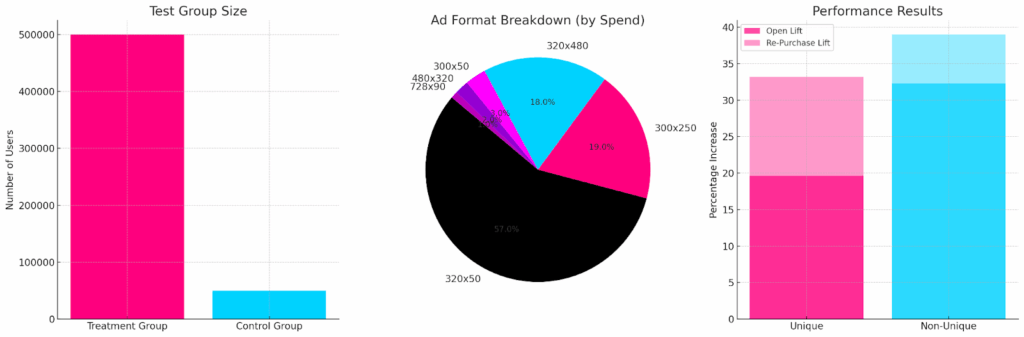

标杆案例:手游客户 Q2 展示广告增效测试

在多项测试中,某头部手游应用的纯展示广告增效测试(历时1个月)尤为突出:

- 测试规模

- 实验组:约 50 万用户

- 对照组:约 5 万用户

- 广告格式占比(按费用消耗):

- 320×50:57%

- 300×250:19%

- 320×480:18%

- 300×50:3%

- 480×320:2%

- 728×90:1%

- 成效数据:

- 应用打开提升度:

- 独立用户:+19.6%

- 非独立用户:+32.3%

- 应用内购买提升度:

- 独立用户: +33.2%

- 非独立用户:+39.0%

- 应用打开提升度:

- 统计显著性:96.2%

核心结论

整个 Q2 的测试反复验证:320×50 展示横幅的表现持续超越预期,在再营销场景中的增效作用甚至优于视频广告。上述案例中,该格式不仅占据主要预算,更助力实现了当季最强的购买转化提升。

当品牌追求更高效的再营销策略时,像 320×50 这种经过精密验证的展示广告不容忽视。结合全局创意策划与细粒度归因分析,它们能真正实现规模化商业增长 —— 小尺寸广告,大效益产出。精明营销人自能辨其价值。

脚注

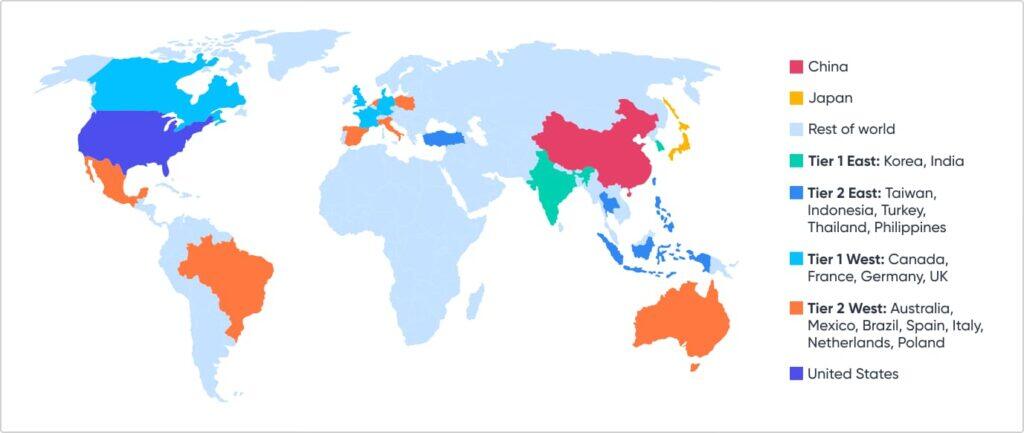

国家与层级划分

我们通过多重维度审视全球数据。其中”国家层级”是基于客户群体特征定义的分类体系,具体划分为:

- 中国

- 日本

- 全球其他地区

- 东方一线市场:韩国、印度

- 东方二线市场:台湾(中国)、印尼、土耳其、泰国、菲律宾

- 西方一线市场:加拿大、法国、德国、英国

- 西方二线市场:澳大利亚、墨西哥、巴西、西班牙、意大利、荷兰、波兰

- 美国

数据说明

本报告所有数据均基于 Singular 对广告技术生态的观测。虽然我们在移动营销平台领域占据重要市场份额,并能获取海量数据,但需注意:相关洞察会明显偏向于那些积极投放广告、持续增长且获客预算较高的应用。